数据:

8月15日,国家统计局公布数据,7月规模以上工业增加值同比增长5.7%,预期5.9%,前值6.8%。固定资产投资同比增长1.6%,预期2.7%,前值2.8%。基础设施投资同比增长3.2%,制造业投资增长6.2%,房地产开发投资下降12%。社会消费品零售总额同比增长3.7%,预期4.6%,前值4.8%。全国调查失业率5.2%,前值5%。

观点:

一、关税好转但负面影响仍未消除,工业生产凸显韧性。

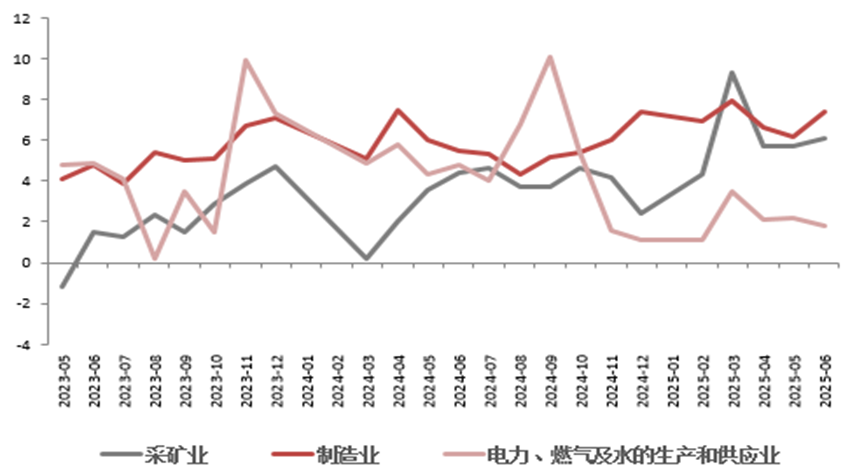

7月份,全国规模以上工业增加值同比增长5.7%,环比增长0.38%。分三大门类看,采矿业增加值同比增长5.0%,制造业增长6.2%,电力、热力、燃气及水生产和供应业增长3.3%。装备制造业增加值同比增长8.4%,高技术制造业增加值增长9.3%,分别快于全部规模以上工业增加值2.7和3.6个百分点,装备制造业占比持续提升,产业结构进一步优化。7月我国出口交货值同比增长6.7%,增速比6月加快1.5个百分点,创年内新高,凸显强大韧性与活力。分产品看,3D打印设备、工业机器人、新能源汽车产品产量同比分别增长24.2%、24.0%、17.1%;劳动密集型产品如纺织品同比受关税影响小幅回落;房地产行业景气度维持疲弱,相关原材料价格持续低迷。7月29日,中美双方同意将已暂停的美方24%“对等关税”及中方反制措施展期90天。虽关税战有所缓解,但近期美国特朗普政府再度宣布扩大对钢铁和铝进口征收50%关税的范围,将数百种衍生产品纳入加征关税清单,扩大的关税清单将于8月18日正式生效,关税不确定性依旧较大。预计2025年新质生产力方面政策着力重点在AI应用端侧,支持大模型的广泛应用。

图1 规模以上工业增加值同比

图2 三大门类工业增加值同比

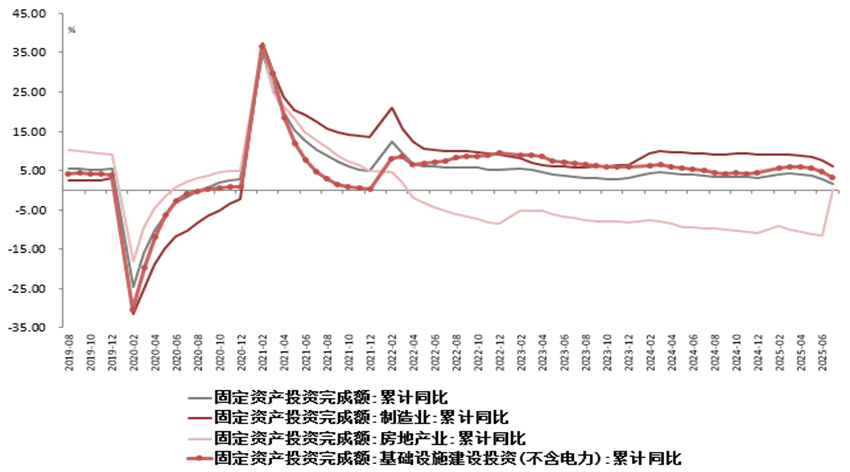

二、投资端集体回落,地产景气仍待提升。

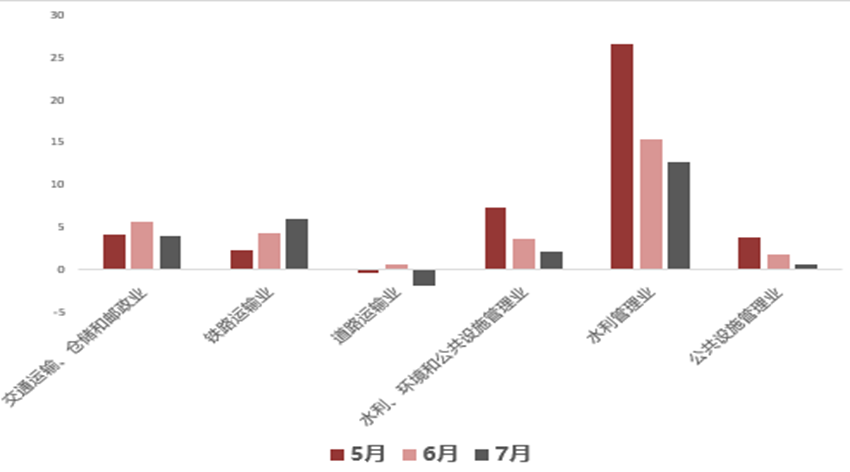

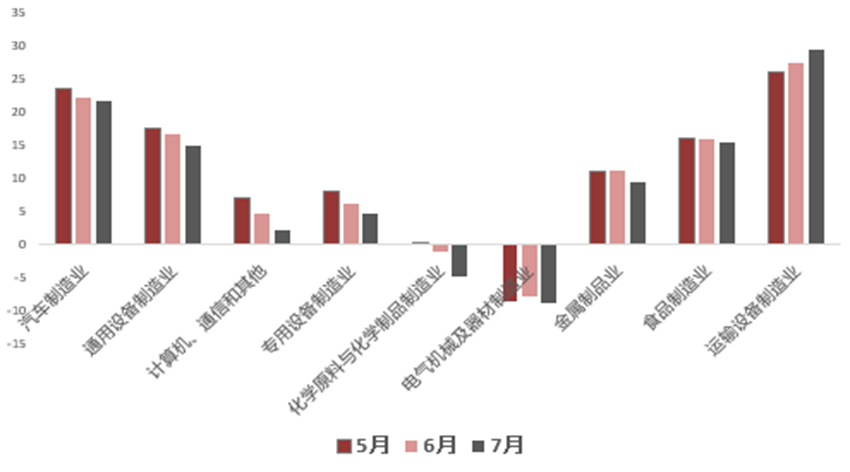

1-7月份,全国固定资产投资(不含农户)288229亿元,同比增长1.6%;扣除房地产开发投资,全国固定资产投资增长5.3%,增速均较上月小幅回落。基础设施投资同比增长3.2%(4.6%),制造业投资增长6.2%(7.5%),房地产开发投资下降12%(-11.2%),基建、制造业稳中略降,地产景气度依旧疲软。三季度因天气炎热,为传统生产淡季,部分地区或高温不下、或暴雨洪涝灾害,生产线无法维持此前扩张进度,制造业增速收窄。虽产业转型升级进程继续推进、新三样与“以旧换新”相关商品的提振效果继续显现,但贸易战形势起伏不定使得整体制造业同比回落,叠加去库化进程放缓、中下游产业链盈利减弱、传统工业淡季到来等多因素作用,投资增速持续下行。除此之外,反内卷政策亦影响制造业投资,汽车、光伏等行业受影响显著,进而拖累投资端。目前来看,供给侧产能过剩及全球经济不确定性仍制约补库强度,项目扩产或较为保守,制造业需求料维持偏冷。高温多雨频频干扰,基建增速超预期回落。7月基建投资同比下跌2.0%,罕见负增长。三季度部分地区或高温不下、或暴雨洪涝灾害,影响基建施工;此外,财政资金拨付进程也较为缓慢——7月财政存款同比增速进一步回落至23.4%(23.9%),共同拖累基建投资。具体来看,水利、铁路仍作为基建投资增长主导,而道路投资同比延续负增。下半年新增专项债发行虽有提速,但资金完成拨付并形成实物工作量需要时间,短期增速或小幅回落。随着“两重”“两新”持续推进,基建投资有望继续保持平稳增长。

图3 投资端地产拖累明显

图4 基建投资细分项

图5 制造业投资细分项

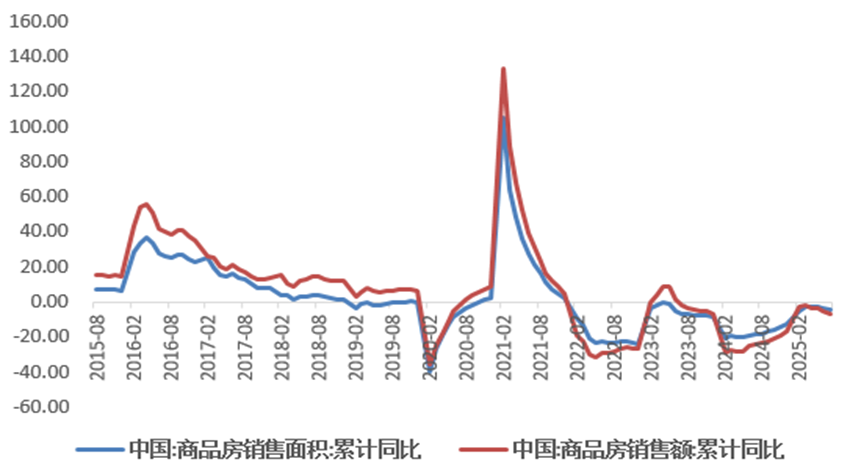

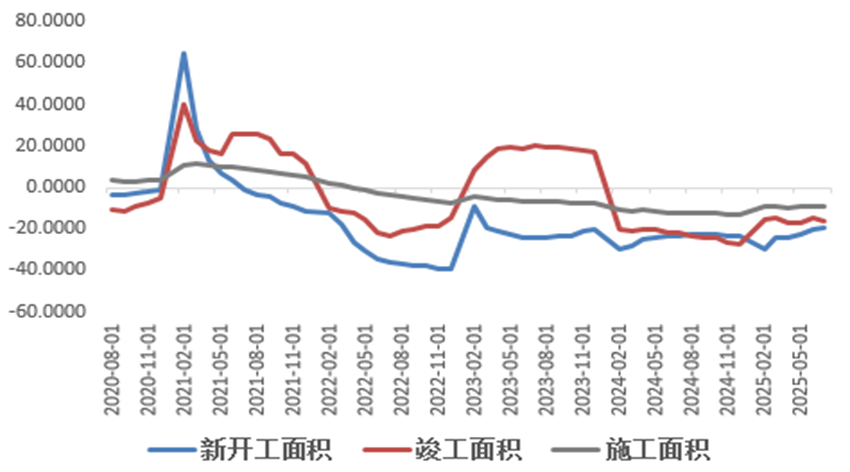

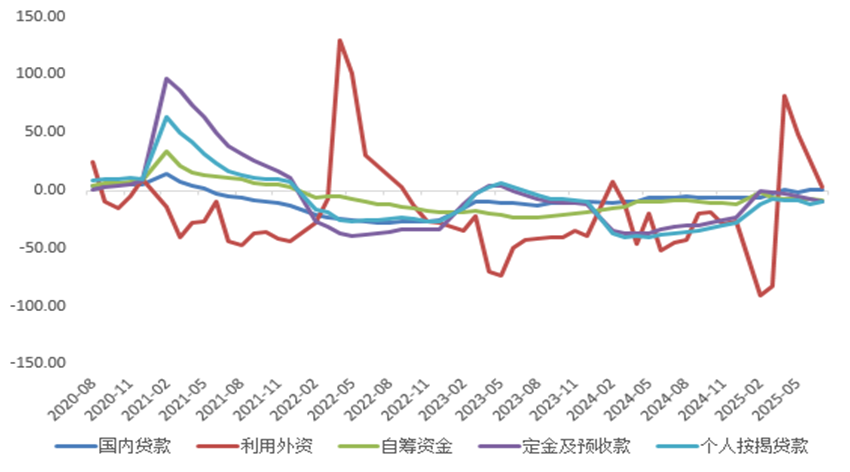

地产需求继续回落。全国房地产开发投资同比下降12%,施工、新开工、竣工面积为-9.2%(-9.1%)、-19.4(-20.0%)、-16.5%(-16.5%),各类指标再度转弱。70城二手房价环比多数下行,300城土地市场成交面积同比也在负数区间运行。7月新建商品房销售面积和金额同比降幅进一步走扩至7.8%和14.1%(6月为-5.5%和-10.8%),进而影响房企到位资金,7月房企到位资金同比下降15.8%,较上月进一步下滑8.1个百分点。新开工、竣工和施工面积跌幅均走阔,开发投资持续承压,内需不足叠加销售回款能力弱,地产新政效果有望进一步考察。

图6 商品房销售面积低位运行

图7 地产新开工、竣工和施工累计同比

图8 房地产投资结构弱(资金来源累计同比)

三、旅游旺季带动消费,但以旧换新效果减弱。

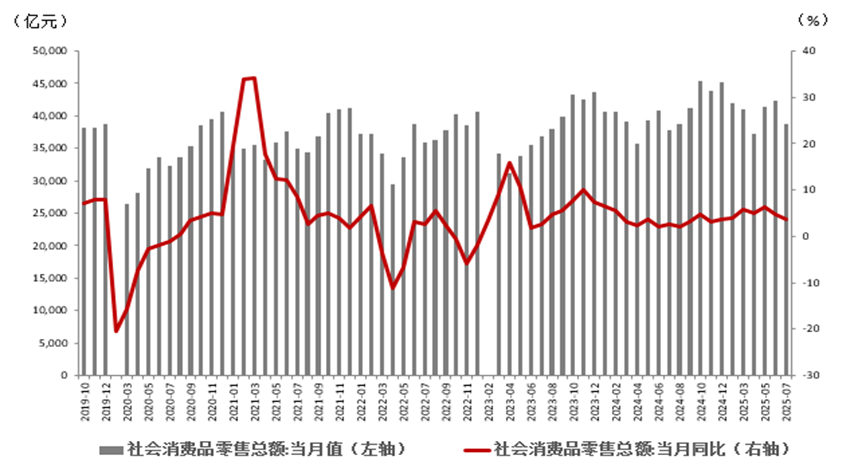

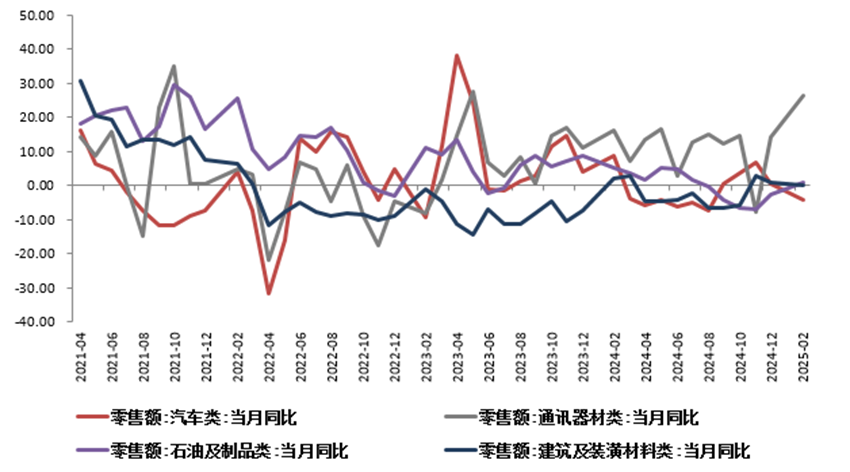

7月份,社会消费品零售总额同比增长3.7%;环比下降0.14%,市场销售继续增长,服务零售增长较快。其中,以旧换新政策持续显效,带动汽车、家电等商品持续向好,限额以上单位家用电器和音像器材类、家具类、通讯器材类、文化办公用品类商品零售额分别增长28.7%、20.6%、14.9%、13.8%。需要注意的是,以旧换新类零售额涨幅边际放缓,相关行业社零增速由6月11.9%降至5.4%,政策效用或有所减弱。旅游旺季的到来亦促进服务消费持续回升,文体休闲服务类、通讯信息服务类、旅游咨询租赁服务类、交通出行服务类零售额较快增长。据此前统计局描述,“下半年刺激消费补贴政策在陆续出台,各地也会继续出台相关措施促消费”,在政策引导与市场机制的双重作用下,消费市场活力正逐步释放,增速料稳步回升。

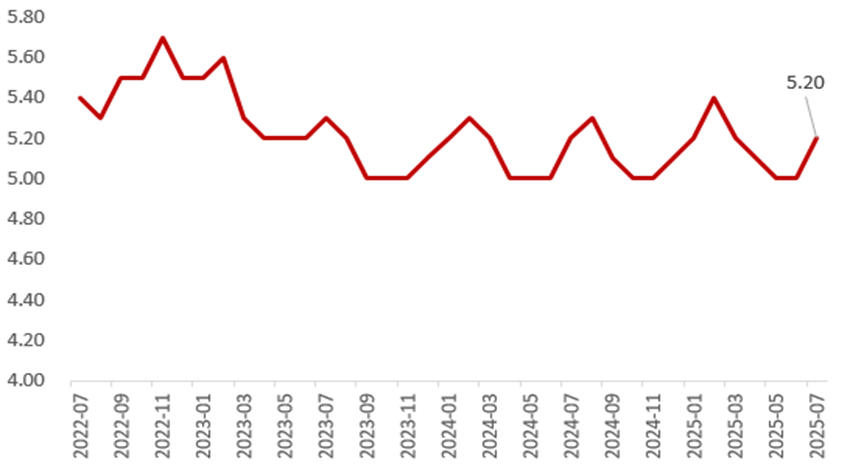

就业方面,全国城镇调查失业率为5.2%,除季节性因素外,外需不确定性上升、反内卷政策覆盖多行业商品供给均对就业造成扰动;同时,在“两新”政策效果边际减弱的背景下,企业资本开支和雇佣意愿可能也受到一定影响。随着政策逐步将经济引导至新质生产力,劳动力市场结构性失衡料将修复。

图9 社会消费品零售额同比

图10 社会消费品零售额增速分类型

图11 城镇失业率同比

国内可靠的实盘交易配资平台,股票配资的公司行业门户,配资免费体验提示:文章来自网络,不代表本站观点。