【20250816】宏观蒋座:流动性到底有多充裕?

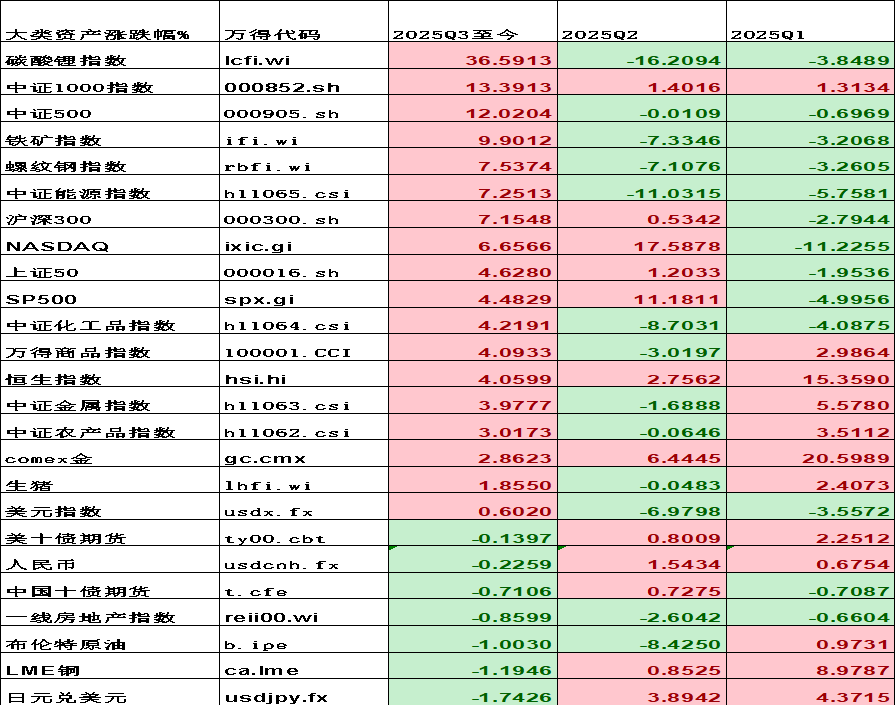

大类资产Q3季度以来表现

7月以来,上证持续突破去年10月8日的高点,中小盘指数领涨三季度的大类资产。而与此同时,7月的实体经济再度显著下滑,固定资产投资增速降到只有1.6%,是除2020年疫情干扰经济中断外历史最低值。社会零售额增速连续两个月环比负增长。国房景气指数去年反弹企稳后连跌4个月,房地产再度探底。股指能持续反弹,这背后一切都是日益充沛的流动性反映,即使是有反内卷供应干扰的碳酸锂等大宗商品深V反弹,流动性也是其背后的放大器。无论是广义流动性还是剩余流动性,抑或是非银机构存款增速都在增加,并且政策上不论是降低保险预定收益,还是征收国债地方债金融债增值税,都在压低无风险收益,最终将迫使储蓄存款流出重新配置。

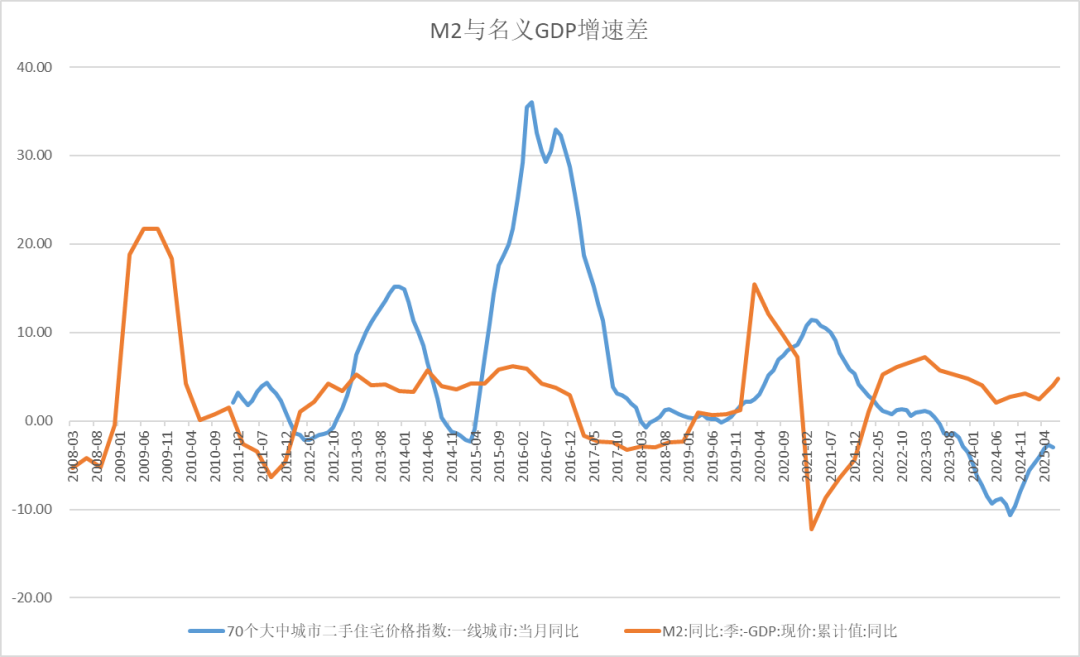

中国广义流动性正在加强

截止7月,M2增速继续温和回到8.8%,而名义GDP增速持续下滑,两者的增速差反映出的广义流动性温和积累,趋势再度向上,与历史对比,非常类似于2014-2015年。不同的是本轮周期叠加房地产大周期萧条,利率水平达到历史最低,剩余流动性对股市和离岸中心香港有更强支撑作用。

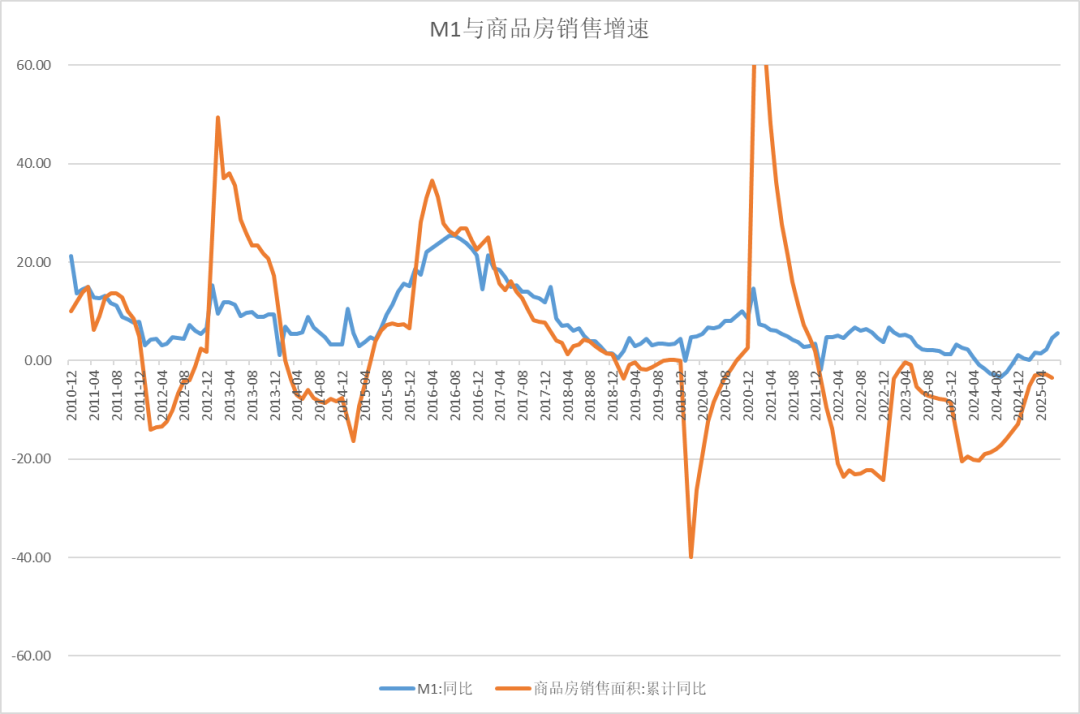

房地产对流动性的约束开始减弱

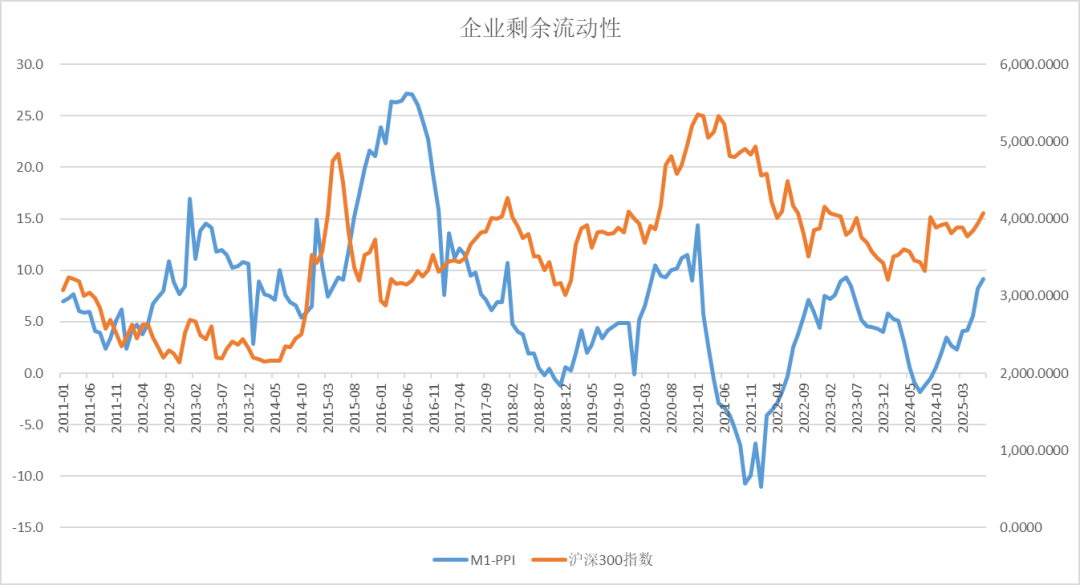

狭义货币M1加速回升,首次出现与房地产销售增速背离,企业流动性开始摆脱房地产下行的约束。以往周期当中房地产销售增速是M1变化的主要力量,2021年房地产开始见顶下行以来一直压制着M1下行,呈现流动性陷阱的状态,但是近两个月M1与房地产销售的脱离是非常重要的信号,流动性开始摆脱房地产束缚进入新的阶段。M1与PPI的增速差也持续回升,剩余流动性继续支持股市。

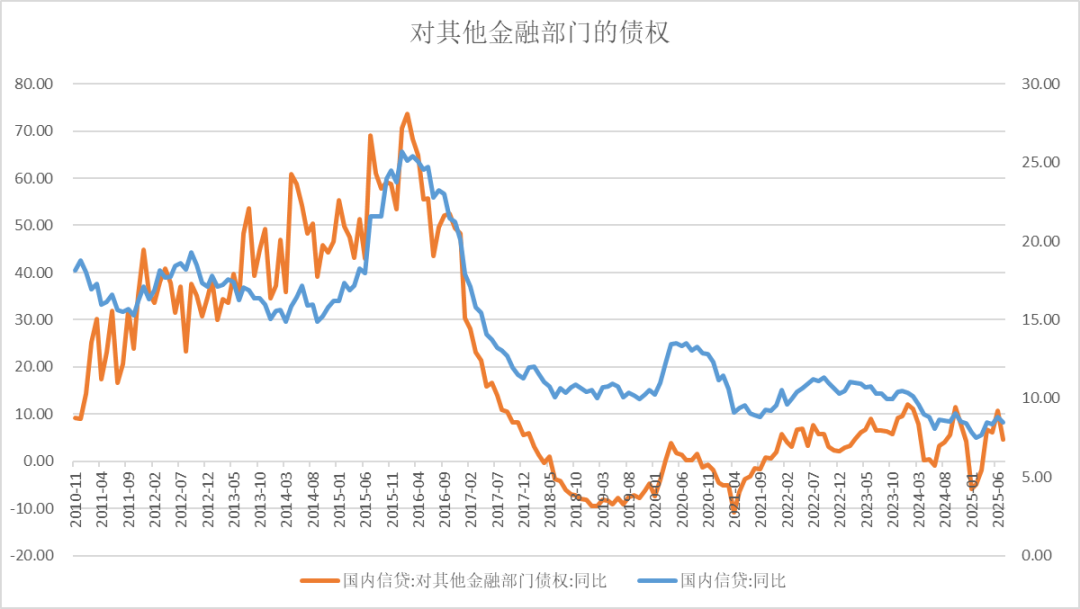

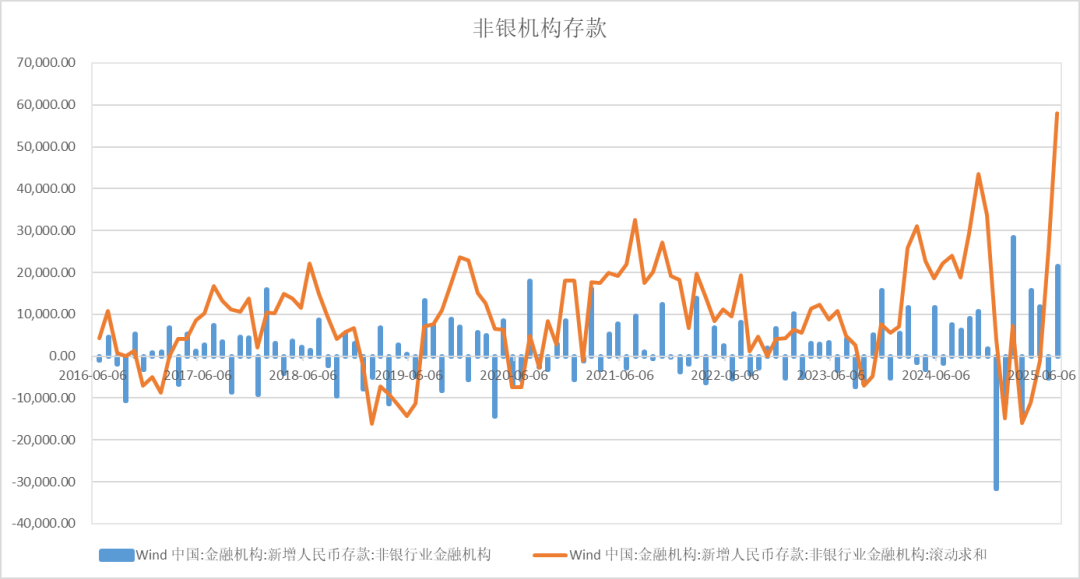

非银机构的存款与信贷增速

今年7月非银机构存款单月流入2.14万亿,仅次于去年10月924行情期,6个月累计流入金额高达5.8万亿,创出历史新高,资金源源不断流入股市。而本轮另一个特点就是即使有央行的8000亿股票互换支持,金融机构的信贷增速仍低于10%,7月份甚至是回落的,相比2015年的杠杆牛,当前金融机构的杠杆水平非常健康,也说明增长潜力仍然巨大。

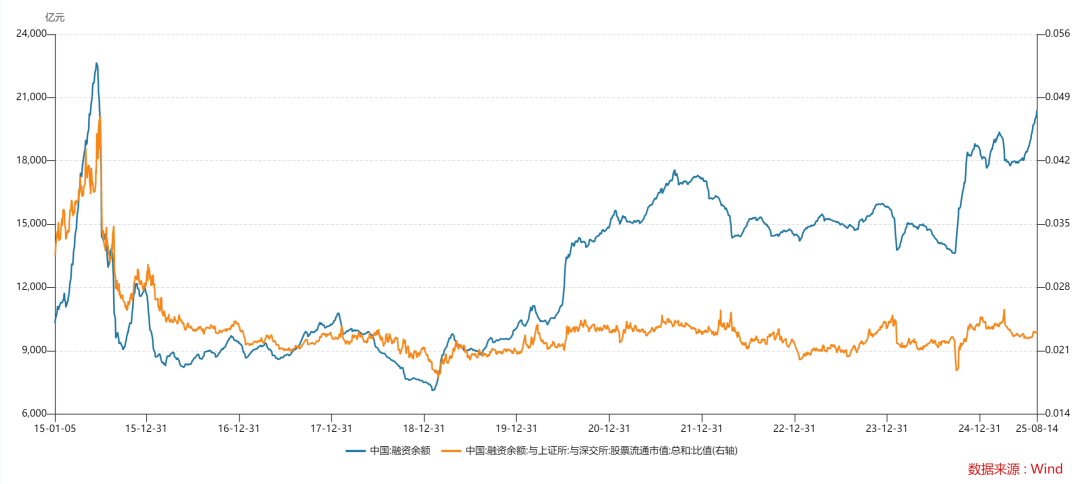

杠杆融资的程度处于健康水平

截止8月15日,A股融资余额近2.1万亿,再度逼近2015年牛市顶点水平,绝对额比较高,但是如果考虑到中国2016年以后股市注册制改革大扩容,融资余额相比流动市值比重在2.3%,左右,远低于2015年4.9%的高峰,当前股市的杠杆水平并不高。

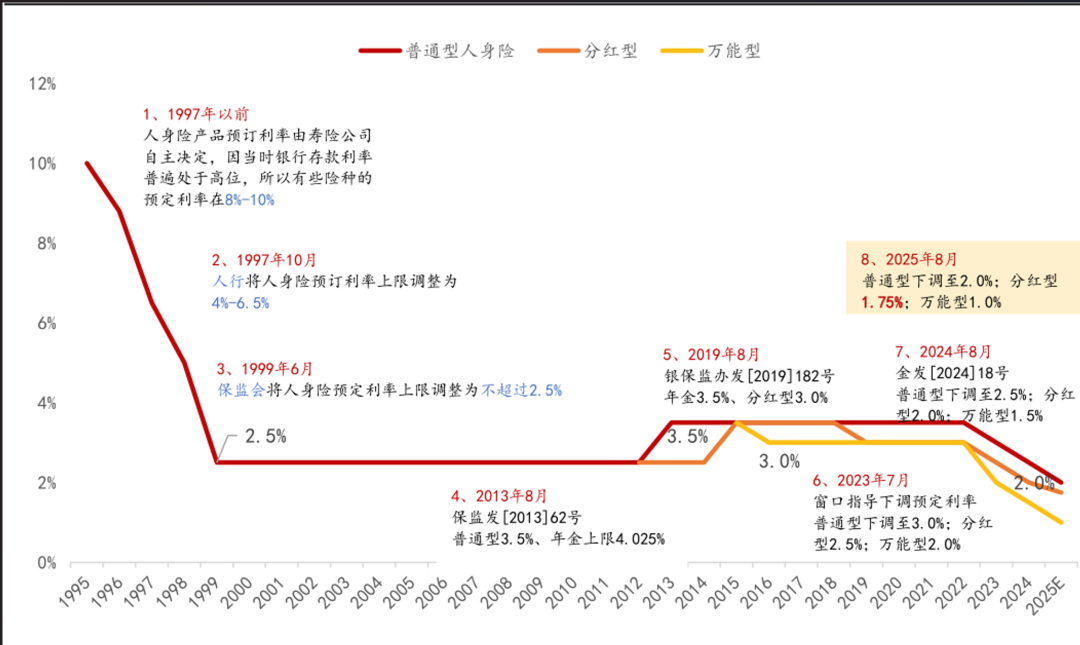

保险预定利率再度下调

八月以来,政策最大的宽松在于无风险利率下调,不是降息,而是降保险预定利率和征收债券增值税。这两项政策都是压低储蓄的收益。政策用意明显在挤出储蓄存款。

普通型人身险预定利率最高值和万能型保险产品最低保证利率上限下调50个基点,分红型保险产品预定利率最高值下调25个基点。

预定利率下调后,储蓄型保险收益降低,与降息后银行存款、理财产品收益率下降形成共振,促使资金流向权益市场或分红型金融产品,2025 年上半年,多家公司分红险保费占比已超过 60%,成为市场主流。

国债、地方债、金融债恢复征收增值税

自8月8日起,对国债、地方债、金融债恢复征收增值税。

政策调整的核心原因

债券市场成熟,免税政策目标已完成,无需再通过免税刺激认购积极性。

缓解财政压力,新政实施后,预计每年新增增值税收入约500亿元。

调节行业收入分配, 恢复征税可缩小金融业与非金融业的实际税负差距,体现税收公平原则。

引导资金流向实体经济与消费。降低债券投资收益有助于引导投资者加大股票市场投资。

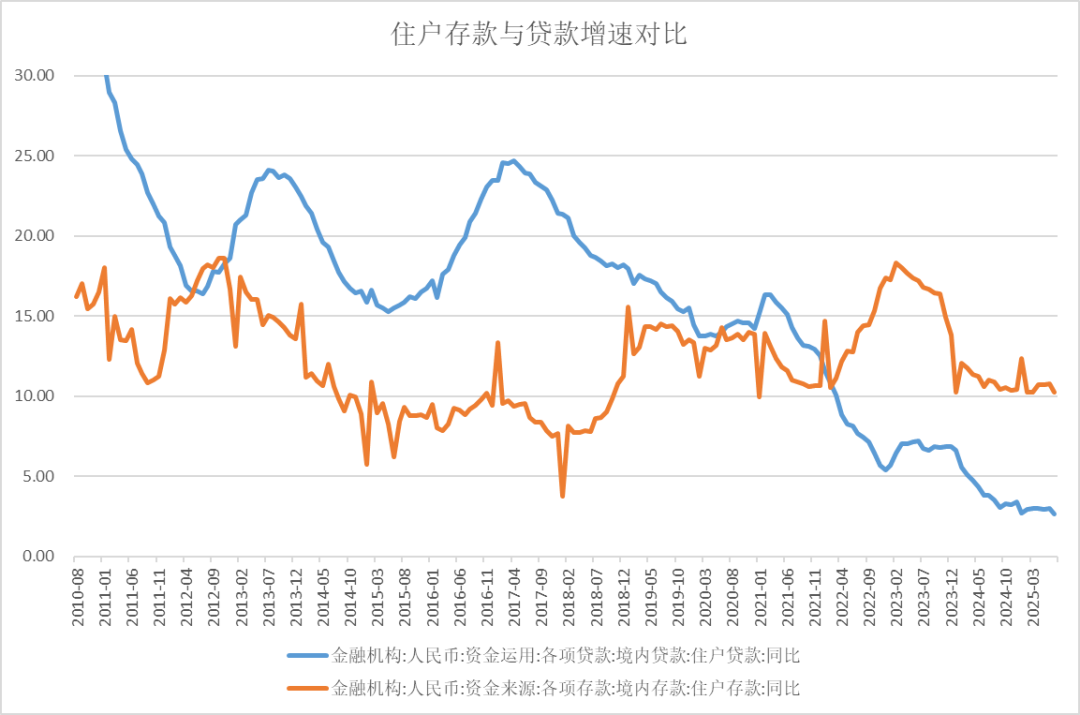

住户存款与贷款增速对比

以上一系列的政策和市场表现,都指向了一个结果:储蓄存款配置大搬家。

2022年以来,中国居民部门存款猛增,贷款萧条。截止7月存款增速仍高于10%。实体经济持续低迷,债市收益率处于历史最低,资本管制难以外流,随着股市全面走牛,储蓄加速流入股市是唯一的选择。类似于2014-2015年牛市经验,住户存款在牛市后期会大规模入市,存款增速显著下降到5%左右。截止7月中国储蓄存款高达161万亿,增速还在10%以上,降到5%的比例有高达8万亿新增资金。当前居民部门资产配置流向股市可能刚刚开始开始,高潮远未到来。早进来早吃席,晚进来买单。政策上唯一需要担心的是如何防止2015年杠杆牛导致涨的太快崩盘问题。

全球降息是大趋势,美国9月是关键变量

外部来看,7月美联储维持利率不变,并且并未给出未来指引。美联储与白宫内斗升温,特朗普动用反腐、撤换劳工统计局长等手段施压,美联储理事分化,两人给出反对票,一人提前辞职卸任,白宫经济顾问米兰临时接任,特朗普要人有人要数据有数据,渐渐占据上风。9月美联储议息会议没有悬念,如果因就业数据太糟糕不得不超出预期降50BP,美国经济衰退的担心将会上升。美国降息之后中国货币政策宽松的空间再次扩大。

美国大漂亮法案通过之后,财政赤字只会扩大,叠加美联储降息,很可能加剧美元弱势,资本回流。中国疫情以来贸易顺差就积攒了4.5万亿美元,而外汇储备基本没变,海外资产回流也是一个海量资金来源。未来内外部流动性共振推动股指估值达到历史高位或是大概率事件。

数据来源:紫金天风期货研究所

交易咨询证号:TZ005324

国内可靠的实盘交易配资平台,股票配资的公司行业门户,配资免费体验提示:文章来自网络,不代表本站观点。